Том 4. Финансовый запуск Диакойна: инновационные трежерис и 100 млрд долларов стартового рычага

Аннотация к 4-му тому

Четвёртый том посвящён главному переходу от концепции Диакойна к его финансово-промышленному запуску.

Если первый том вводил Диакойн как транснациональную резервную метавалюту новой сверхэкономики, второй том показывал историческую ошибку СССР, не создавшего советский Диакойн на основе Попигайского метарезерва, а третий том раскрывал сам Попигай как алмазную астроблемную мегасистему и первый земной метарезерв будущей земно-космической экономики, то четвёртый том отвечает на следующий вопрос:

как практически запустить Диакойн?

Ответ этого тома состоит в том, что Диакойн нельзя запускать только бюджетом, только частным венчуром, только обычными облигациями или только цифровой эмиссией. Проект такого масштаба требует особого финансового инструмента, способного соединить высокий стартовый риск, будущую сверхкапитализацию, промышленное строительство, стратегический контроль России и участие крупных инвесторов.

Таким инструментом должны стать инновационные Диакойн-трежерис.

Диакойн-трежерис — это не государственный долг в обычном смысле, не корпоративная облигация, не криптотокен и не венчурная доля. Это проектный финансово-промышленный инструмент формирования Диакойн-индустрии: мост между капиталом и сверхиндустрией, между инвестором и Попигайским метарезервом, между стартовым риском и будущей квадриллионной капитализацией.

Главная формула тома:

Диакойн нельзя просто объявить. Его нужно финансово запустить.

И ещё:

Инновационные трежерис — это финансовый мост от Попигайского метарезерва к Диакойн-сверхэкономике.

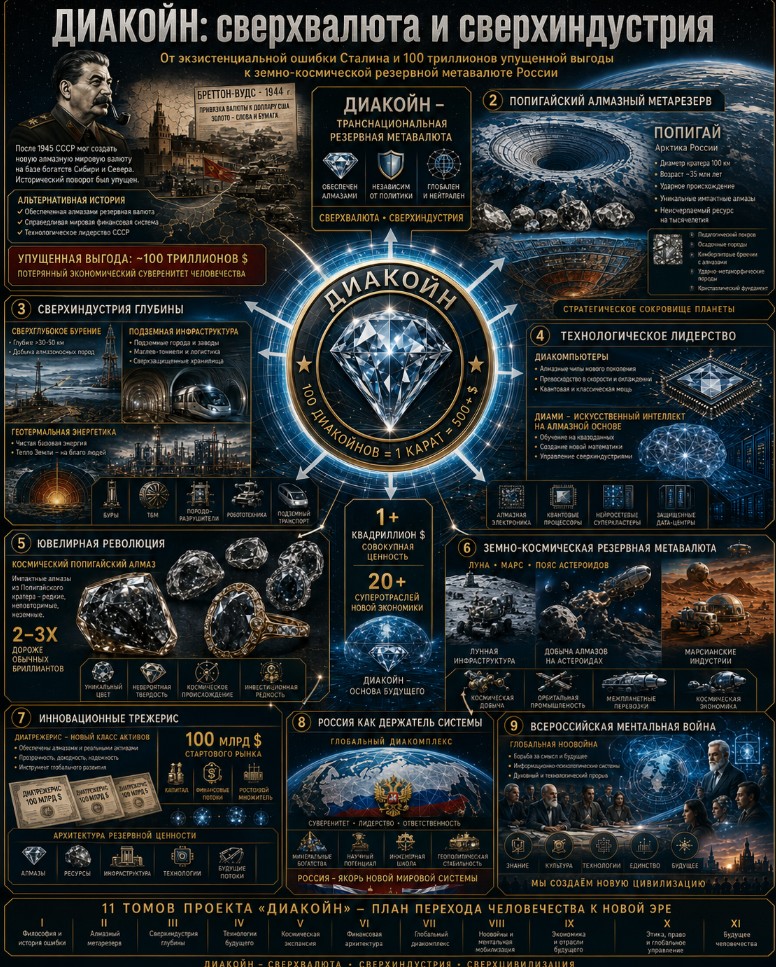

В центре тома находится трёхтраншевая модель привлечения 100 млрд долларов стартового рычага.

Первый транш — 1 млрд долларов под 20 процентов годовых. Это самый дорогой и рискованный капитал, необходимый для концептуального, правового, геологического, институционального и первичного инфраструктурного запуска Диакойна. Он финансирует начало аудита Попигайского метарезерва, создание первичной Диакойн-инфраструктуры, правовую архитектуру, начальные модели трежерис, ДиаИИ-контур и первые доказательные действия.

Второй транш — 10 млрд долларов под 10 процентов годовых. Это капитал ускорения. Он позволяет масштабировать исследования, проектировать Попигайский промышленный контур, создавать финансово-технологическую платформу, запускать первые отраслевые пилоты, формировать международное позиционирование Диакойна и переводить проект из стадии концептуального старта в стадию начального промышленного развёртывания.

Третий транш — 89 млрд долларов под 5 процентов годовых. Это капитал стратегического строительства. Он должен обеспечить полномасштабное развёртывание Диакойн-системы: Попигайского научно-промышленного центра, суперотраслей, буровых и проходческих программ, абразивов, режущих систем, сверхтвёрдых композитов, подземной инфраструктуры, геотермального контура, диакомпьютерной и ноонейросетевой линии, а также подготовки будущего земно-космического расширения.

Совокупное годовое обслуживание трёх траншей составляет:

1 млрд × 20 процентов = 0,2 млрд долларов.

10 млрд × 10 процентов = 1 млрд долларов.

89 млрд × 5 процентов = 4,45 млрд долларов.

Итого:

5,65 млрд долларов годового обслуживания.

Средневзвешенная ставка:

5,65 процента годовых.

Эта модель показывает, что 100 млрд долларов стартового рычага не являются произвольной фантастической суммой. Это финансовый механизм, который должен перевести Диакойн из состояния доктрины в состояние строящейся сверхиндустрии.

Но главный смысл тома состоит не только в привлечении 100 млрд долларов.

Главный смысл — в том, чтобы показать, как эти 100 млрд долларов могут запустить земной контур капитализации на 1+ квадриллион долларов.

Здесь принципиально важно различать стартовый капитал и итоговую капитализацию.

100 млрд долларов — это не цена Диакойна.

Не стоимость Попигая.

Не предел проекта.

Не капитализация всей Диакойн-системы.

Это стартовый рычаг.

Он должен запустить цепочку:

инновационные трежерис → аудит Попигайского метарезерва → промышленная классификация → суперотрасли → инфраструктурные активы → геотермальные активы → диакомпьютерные активы → Диакойн-финансы → Глобальный Диакомплекс → земно-космическая резервная метавалюта → 1+ квадриллион долларов земной капитализации.

Особое внимание в томе уделяется вопросу: кто покупает Диакойн-трежерис?

Потенциальными участниками могут быть частные стратегические капиталы, институциональные инвесторы, суверенные фонды, корпорации, государственные и квазигосударственные структуры дружественных стран. Но все они должны понимать: они покупают не Диакойн как монету и не долю в фантастической цифровой схеме. Они входят в проектный инструмент запуска новой финансово-промышленной архитектуры.

Не менее важен другой вопрос:

что именно Россия выкупает?

Том подчёркивает принципиальную формулу:

Россия не выкупает Диакойн. Россия выкупает трежерис.

Это одно из ключевых различий всей архитектуры.

Если Россия выкупает Диакойн, проект сжимается до модели токена или валютной единицы, которую государство покупает у инвесторов. Это неправильно.

Если Россия выкупает инновационные трежерис, то она обеспечивает инвесторам понятный механизм выхода, постепенно возвращает стратегический контроль над Диакойн-индустрией и закрепляет за собой ключевую роль бенефициара будущих сверхдоходов.

Диакойн как метавалюта не является объектом обычной покупки.

Объектом выкупа являются финансовые инструменты запуска проекта.

Эта логика защищает и инвесторов, и Россию.

Инвесторы получают высокую доходность на раннем риске, резервную и инфраструктурную основу, право выкупа, прозрачную финансовую модель и участие в одном из крупнейших потенциальных проектов XXI века.

Россия не берёт на себя мгновенный прямой долг в 100 млрд долларов, сохраняет Попигайское основание, получает право выкупа трежерис, контролирует инфраструктуру обслуживания и становится главным стратегическим бенефициаром Диакойн-сверхэкономики.

Таким образом, трежерис работают как двойной мост.

Для инвесторов — это мост от капитала к участию в историческом проекте.

Для России — это мост от внешнего стартового финансирования к стратегическому контролю над новой сверхэкономикой.

Именно поэтому инновационные трежерис являются не вспомогательным финансовым механизмом, а центральным элементом запуска Диакойна.

Без трежерис Диакойн рискует остаться концепцией.

С трежерис он получает стартовый рычаг, финансовую дисциплину, инвестиционную архитектуру, промышленную дорожную карту и механизм перехода к квадриллионной капитализации.

Главная задача четвёртого тома — показать, что финансовый запуск Диакойна должен быть так же инновационен, как и сам Диакойн.

Нельзя создать земно-космическую резервную метавалюту инструментами обычного долга.

Нельзя создать сверхиндустрию будущего только бюджетной строкой.

Нельзя раскрыть Попигайский метарезерв через случайные инвестиции.

Нужен особый инструмент.

Таким инструментом являются Диакойн-трежерис.

Итоговая формула тома:

Инновационные трежерис — это финансовый мост от Попигайского метарезерва к Диакойн-сверхэкономике: от частного капитала к стратегическому контролю России, от 100 млрд долларов стартового рычага к 1+ квадриллиону земной капитализации, от инвестора к историческому участнику новой мировой меры стоимости.

*********

© В.К. Петросян (Вадимир) © Lag.ru [Large Apeironic Gateway, Большой Апейронический Портал (Шлюз), Суперпортал в Бесконечность].

При копировании данного материала и размещении его на другом сайте, ссылки на соответствующие локации порталов Lag.ru и Proza.ru обязательны

Книга написана на основе концепции и разработок В.К. Петросяна при творческом и техническом участии ChatGpt 5.5. Thinking (Демичат Сапиенс, Саппи)

************

Оглавление

Том 4. Финансовый запуск Диакойна: инновационные трежерис и 100 млрд долларов стартового рычага

Как превратить концепцию Диакойна в финансово-промышленный проект

Предисловие

Глава 1. Почему Диакойну нужны инновационные трежерис

- Почему проект нельзя запускать только бюджетом

- Почему проект нельзя запускать только частным венчуром

- Почему проект нельзя запускать обычными облигациями

- Почему нужны особые инновационные трежерис

- Трежерис как мост между капиталом и сверхиндустрией

Глава 2. Что такое Диакойн-трежерис

- Не государственный долг в обычном смысле

- Не корпоративная облигация

- Не токен

- Не венчурная доля

- Проектный инструмент формирования Диакойн-индустрии

Глава 3. Трёхтраншевая модель 100 млрд долларов

- Первый транш: 1 млрд долларов под 20 процентов

- Второй транш: 10 млрд долларов под 10 процентов

- Третий транш: 89 млрд долларов под 5 процентов

- Совокупное годовое обслуживание 5,65 млрд долларов

- Средневзвешенная ставка 5,65 процента

Глава 4. Первый транш: миллиард высокого риска

- Почему первый миллиард самый дорогой

- Финансирование концептуального, правового и геологического запуска

- Создание первичной Диакойн-инфраструктуры

- Начало аудита Попигайского метарезерва

- Первый транш как доказательство веры в проект

Глава 5. Второй транш: десять миллиардов ускорения

- Масштабирование исследований

- Проектирование Попигайского промышленного контура

- Создание финансово-технологической платформы

- Первые отраслевые пилоты

- Международное позиционирование Диакойна

Глава 6. Третий транш: восемьдесят девять миллиардов стратегического строительства

- Полномасштабная инфраструктура Диакойн-системы

- Промышленное развёртывание суперотраслей

- Создание Попигайского научно-промышленного центра

- Запуск диакомпьютерной и ноонейросетевой линии

- Подготовка земно-космического расширения

Глава 7. Как 100 млрд долларов запускают 1+ квадриллион

- Стартовый капитал и итоговая капитализация

- Мультипликатор Попигайского метарезерва

- Мультипликатор суперотраслей

- Мультипликатор Диакойн-финансов

- От стартового рычага к квадриллионной сверхэкономике

Глава 8. Кто покупает Диакойн-трежерис

- Частные стратегические капиталы

- Институциональные инвесторы

- Суверенные фонды

- Корпорации

- Государственные и квазигосударственные структуры дружественных стран

Глава 9. Что именно Россия выкупает

- Россия не выкупает Диакойн

- Диакойн как метавалюта не является объектом обычной покупки

- Россия выкупает инновационные трежерис

- Выкуп трежерис как выход инвесторов

- Выкуп трежерис как закрепление контроля над Диакойн-индустрией

Глава 10. Механизм российского выкупа трежерис

- Рыночная стоимость

- Поэтапность

- Добровольность

- Приоритет выкупа дорогих траншей

- Переход к российскому стратегическому контролю

Глава 11. Защита инвесторов

- Доходность

- Резервные активы

- Инфраструктурные активы

- Право выкупа

- Прозрачность финансовой модели

Глава 12. Защита России

- Россия не берёт на себя мгновенный долг 100 млрд долларов

- Россия сохраняет Попигайское основание

- Россия получает право выкупа трежерис

- Россия контролирует инфраструктуру обслуживания

- Россия становится бенефициаром сверхдоходов

Заключение тома 4. Трежерис как финансовый мост к Диакойн-сверхэкономике

- От частного капитала к стратегическому контролю

- От 100 млрд к 1+ квадриллиону

- От трежерис к суперотраслям

- От финансового рычага к метарезервной власти

- От инвестора к историческому участнику Диакойн-проекта

**********

Предисловие к 4 тому

Четвёртый том начинается там, где третий том завершил главный материальный вывод.

Попигай должен быть заново открыт как первый земной метарезерв Диакойна.

Но метарезерв сам по себе ещё не запускает новую мировую меру стоимости.

Даже если Попигай будет понят как алмазная астроблемная мегасистема.

Даже если будут признаны его импактные алмазы, глубинный потенциал, промышленная сила, ювелирная новая шкала, связь с диакомпьютерами и земно-космическая роль.

Даже если будет принята формула:

100 Диакойнов = 1 карат алмазов = 500+ долларов США.

Даже если станет ясно, что Попигай лучше золота как активный метарезерв новой сверхиндустрии.

Этого всё ещё недостаточно.

Потому что между метарезервом и сверхэкономикой должен быть финансовый запуск.

Диакойн нельзя просто объявить.

Диакойн нельзя просто описать.

Диакойн нельзя просто обосновать геологически, исторически, минералогически, промышленно и цивилизационно.

Его нужно запустить.

А запуск Диакойна требует особой финансовой архитектуры.

Именно этому посвящён четвёртый том.

Первый том ввёл Диакойн как транснациональную резервную метавалюту новой сверхэкономики.

Второй том показал, что СССР получил Попигай, но не создал советский Диакойн, совершив тем самым одну из глубинных исторических ошибок послевоенной эпохи.

Третий том раскрыл Попигай как материальное основание Диакойна: не обычное месторождение, а космическую астроблемную мегасистему, способную стать первым земным метарезервом земно-космической экономики.

Четвёртый том должен ответить на следующий вопрос:

как превратить всё это из доктрины в финансово-промышленный проект?

Ответ этого тома:

через инновационные Диакойн-трежерис и 100 млрд долларов стартового рычага.

Это центральная тема четвёртого тома.

Диакойн не может быть запущен только бюджетом.

Бюджет важен. Государство необходимо. Россия должна сохранить стратегический контроль над Попигайским основанием, правовой архитектурой, ключевой инфраструктурой, будущим выкупом трежерис и конечной ролью бенефициара Диакойн-сверхэкономики.

Но если Диакойн запускать только бюджетом, он будет уменьшен до обычной государственной программы.

До строки расходов.

До ведомственной сметы.

До очередного большого проекта, который нужно согласовывать, утверждать, защищать, финансировать, сокращать, переносить и оправдывать внутри старой бюджетной логики.

Диакойн больше бюджета.

Он должен не просить деньги у старой экономики, а создавать новую меру стоимости для будущей сверхэкономики.

Поэтому бюджет должен быть не единственным источником запуска, а стратегической рамкой, защитным контуром и механизмом последующего российского контроля.

Диакойн также нельзя запускать только частным венчуром.

Венчур полезен там, где нужен риск, скорость, технологический поиск, ставка на будущее и готовность финансировать ещё не доказанное. Но Диакойн — не стартап. Не приложение. Не платформа быстрого роста. Не частная компания, которую можно продать стратегу или вывести на биржу.

Диакойн включает Попигайский метарезерв, сверхглубокое бурение, промышленную классификацию алмазных материалов, суперотрасли, геотермию, подземную инфраструктуру, алмазную микроэлектронику, диакомпьютеры, ДиаИИ, Глобальный Диакомплекс и будущую земно-космическую экономику.

Такой проект нельзя отдавать венчурной логике доли, контроля и выхода.

Частный капитал может участвовать.

Но он не должен владеть Диакойном.

Инвестор может получить доходность.

Но он не должен присвоить Попигайскую историческую ренту России.

Диакойн также нельзя запускать обычными облигациями.

Обычная облигация превращает проект в долг.

Диакойн-трежерис должны превратить стартовый капитал в метарезервную сверхиндустрию.

Обычная облигация спрашивает: кто должен деньги и когда вернёт?

Диакойн-трежерис спрашивают иначе: как стартовый капитал превращается в аудит Попигая, бурение, промышленную классификацию, суперотрасли, инфраструктурные активы, геотермальные активы, диакомпьютерную линию, ДиаИИ и будущую квадриллионную капитализацию?

Это другой вопрос.

А значит, нужен другой инструмент.

Четвёртый том вводит именно такой инструмент:

инновационные Диакойн-трежерис.

Они не являются государственным долгом в обычном смысле.

Не являются корпоративной облигацией.

Не являются токеном.

Не являются венчурной долей.

Не являются продажей Диакойна.

Они являются проектным финансово-промышленным инструментом запуска Диакойн-индустрии.

Их задача — соединить капитал старого мира с сверхиндустрией нового мира.

С одной стороны — инвестор.

У него есть капитал, риск-аппетит, ожидание доходности, интерес к историческому проекту, желание войти в будущую сверхэкономику, но также потребность в понятной финансовой форме, защите, доходности, праве выхода и прозрачной модели.

С другой стороны — Диакойн.

Попигайский метарезерв.

Бурение 1–5 км.

Минералогический аудит.

Промышленная классификация.

Абразивы нового поколения.

Режущие инструменты.

Буровые системы.

Сверхтвёрдые композиты.

Проходческие машины.

Подземная инфраструктура.

Геотермия.

Алмазная микроэлектроника.

Диакойн-ювелирность.

ДиаИИ.

Глобальный Диакомплекс.

Земно-космическая экономика.

Между ними нужен мост.

Этим мостом становятся трежерис.

Главная формула четвёртого тома:

Инновационные трежерис — это финансовый мост от Попигайского метарезерва к Диакойн-сверхэкономике.

И ещё:

Диакойн-трежерис превращают капитал не в право владения Диакойном, а в участие в запуске новой мировой меры стоимости.

В центре тома находится трёхтраншевая модель привлечения 100 млрд долларов.

Первый транш:

1 млрд долларов под 20 процентов годовых.

Это самый дорогой капитал.

И он должен быть дорогим.

Потому что первый миллиард покупает самый высокий риск: риск концептуального запуска, правовой неопределённости, первичной геологической программы, институциональной сборки, создания Диакойн-инфраструктуры, начала аудита Попигайского метарезерва и первого доказательства, что проект может выйти из текста в действие.

Первый миллиард — это капитал веры.

Не слепой веры.

А стратегической веры в проект, который ещё не доказал всё, но уже имеет достаточно оснований, чтобы начать.

Второй транш:

10 млрд долларов под 10 процентов годовых.

Это капитал ускорения.

Он должен включаться тогда, когда первые элементы проекта уже собраны: правовая рамка начата, Попигайский аудит запущен, первичная Диакойн-инфраструктура формируется, ДиаИИ-контур проектируется, международное позиционирование начинается, первые отраслевые пилоты становятся возможными.

Второй транш переводит Диакойн из концептуального запуска в начальную промышленную сборку.

Третий транш:

89 млрд долларов под 5 процентов годовых.

Это капитал стратегического строительства.

Он должен финансировать полномасштабную инфраструктуру Диакойн-системы: Попигайский научно-промышленный центр, суперотрасли, буровые и проходческие программы, геотермию, алмазную микроэлектронику, диакомпьютерную и ноонейросетевую линию, ДиаИИ, Глобальный Диакомплекс и подготовку земно-космического расширения.

Совокупное годовое обслуживание этой модели составляет:

1 млрд × 20 процентов = 0,2 млрд долларов.

10 млрд × 10 процентов = 1 млрд долларов.

89 млрд × 5 процентов = 4,45 млрд долларов.

Итого:

5,65 млрд долларов годового обслуживания.

Средневзвешенная ставка:

5,65 процента годовых.

Эти числа важны.

Они показывают, что 100 млрд долларов — не фантастический лозунг, а структурируемый стартовый рычаг.

Но ещё важнее другое.

100 млрд долларов — это не цена Диакойна.

Не стоимость Попигая.

Не предел проекта.

Не капитализация Диакойн-системы.

Не финальная оценка земно-космической экономики.

Это только стартовый рычаг.

Его задача — запустить цепочку, которая ведёт к земному контуру капитализации 1+ квадриллион долларов.

Цепочка выглядит так:

инновационные трежерис → 100 млрд долларов стартового рычага → аудит Попигайского метарезерва → промышленная классификация → Попигайский научно-промышленный центр → суперотрасли → инфраструктурные активы → геотермальные активы → диакомпьютерные активы → Диакойн-финансы → Глобальный Диакомплекс → 1+ квадриллион долларов земной капитализации.

Именно эту логику должен раскрыть четвёртый том.

Он должен объяснить, почему сравнительно ограниченный стартовый капитал может запустить экономику несравнимо большего масштаба.

Не магически.

Не спекулятивно.

Не через пузырь.

А через мультипликаторы.

Мультипликатор Попигайского метарезерва.

Мультипликатор суперотраслей.

Мультипликатор инфраструктуры.

Мультипликатор геотермии.

Мультипликатор алмазной микроэлектроники.

Мультипликатор Диакойн-финансов.

Мультипликатор ДиаИИ.

Мультипликатор земно-космического расширения.

Диакойн-трежерис должны стать первым финансовым механизмом включения этих мультипликаторов.

Особенно важно в четвёртом томе зафиксировать ещё одну принципиальную формулу:

Россия не выкупает Диакойн. Россия выкупает трежерис.

Это нельзя путать.

Если Россия выкупает Диакойн, проект сжимается до токена, монеты или валютной единицы, которую государство покупает у инвесторов.

Это неверно.

Диакойн как метавалюта не является объектом обычной покупки.

Россия должна выкупать не Диакойн, а финансовые инструменты запуска проекта — инновационные трежерис.

Тем самым она обеспечивает инвесторам понятный выход, постепенно возвращает стратегический контроль над Диакойн-индустрией и становится главным бенефициаром будущих сверхдоходов.

Это очень важная конструкция.

Она защищает инвесторов, потому что даёт им доходность и механизм выхода.

Она защищает Россию, потому что не передаёт частному капиталу Диакойн как будущую меру стоимости.

Она защищает Попигай, потому что не превращает метарезерв в объект частной распродажи.

Она защищает проект, потому что сохраняет разницу между финансовым инструментом запуска и самой метавалютной архитектурой.

Диакойн-трежерис должны быть куплены инвесторами.

А затем Россия должна иметь механизм их поэтапного выкупа.

Сначала — наиболее дорогих.

Потом — менее дорогих.

Так внешний стартовый капитал постепенно уступает место российскому стратегическому контролю.

Это и есть правильный маршрут.

Не закрыться от капитала.

Не продаться капиталу.

А использовать капитал как стартовый рычаг, а затем вернуть управление в стратегический контур России.

В этом смысле трежерис являются не только финансовым инструментом, но и политико-экономической технологией суверенного запуска.

Они позволяют России не ждать, пока бюджет сможет выделить всю сумму.

Не отдавать проект венчуру.

Не превращать Диакойн в обычный долг.

Не продавать Попигай.

Не продавать Диакойн.

А запустить проект через управляемую финансовую архитектуру.

Четвёртый том должен быть томом финансовой дисциплины.

После трёх первых томов у проекта уже есть идея, исторический диагноз и материальное основание.

Теперь нужна машина запуска.

Не лозунг.

Не мечта.

Не декларация.

Не только доктрина.

А механизм.

Диакойн-трежерис и 100 млрд долларов стартового рычага — это такой механизм.

Но механизм должен быть описан осторожно и точно.

Нужно показать, кто покупает трежерис.

Почему покупает.

Что получает.

Какие риски принимает.

Как защищён.

Как работает доходность.

Как возникает право выкупа.

Как Россия защищена.

Почему Россия не берёт на себя мгновенный долг 100 млрд долларов.

Как сохраняется Попигайское основание.

Как выкуп трежерис возвращает стратегический контроль.

Как 100 млрд долларов запускают 1+ квадриллион.

И почему весь этот механизм не является обычной облигацией, венчурной долей, токеном или государственным займом.

Главная задача четвёртого тома — показать, что финансовая архитектура Диакойна должна быть столь же инновационной, как и сама концепция Диакойна.

Нельзя строить земно-космическую резервную метавалюту инструментами старой финансовой инерции.

Нельзя запускать сверхиндустрию будущего только бюджетной строкой.

Нельзя раскрывать Попигайский метарезерв через случайные инвестиции.

Нельзя превращать Диакойн в токен.

Нельзя отдавать его венчуру.

Нельзя сжимать его до облигационного долга.

Нужны инновационные трежерис.

Именно с них начинается финансовый запуск.

Формула предисловия:

Диакойн не может перейти от идеи к сверхэкономике без особого финансового моста. Таким мостом являются инновационные трежерис.

И ещё:

Попигай даёт Диакойну материальное основание; трежерис дают Диакойну стартовый финансовый рычаг.

Итоговая формула:

Четвёртый том показывает, как Диакойн из концепции, исторического диагноза и Попигайского метарезерва превращается в финансово-промышленный проект: через инновационные трежерис, 100 млрд долларов стартового рычага, поэтапный российский выкуп и переход к Диакойн-сверхэкономике с земной капитализацией 1+ квадриллион долларов.

Так начинается четвёртый том.

Не с монеты.

Не с бюджета.

Не с венчурной доли.

Не с обычной облигации.

А с финансового моста.

С инструмента, который должен соединить капитал и сверхиндустрию.

С трежерис, которые должны превратить Попигайский метарезерв в действующую Диакойн-систему.

Диакойн нельзя просто объявить.

Его нужно финансово запустить.

*******

Глава 1. Почему Диакойну нужны инновационные трежерис

1. Почему проект нельзя запускать только бюджетом — 2. Почему проект нельзя запускать только частным венчуром — 3. Почему проект нельзя запускать обычными облигациями — 4. Почему нужны особые инновационные трежерис — 5. Трежерис как мост между капиталом и сверхиндустрией

1. Почему проект нельзя запускать только бюджетом

Диакойн нельзя запускать только бюджетом.

Это нужно сказать сразу, в первой главе четвёртого тома, потому что именно здесь проходит граница между обычным государственным проектом и проектом новой финансово-промышленной архитектуры.

Бюджет может поддержать Диакойн.

Бюджет может защитить Диакойн.

Бюджет может участвовать в инфраструктуре Диакойна.

Бюджет может финансировать отдельные государственные задачи Диакойна: геологию, научные исследования, правовую рамку, стратегическую инфраструктуру, безопасность, часть базовых институтов, государственные гарантии, отдельные оборонные и космические элементы.

Но бюджет не должен быть единственным источником запуска Диакойна.

Если Диакойн запустить только бюджетом, он будет слишком быстро превращён в обычную государственную программу.

А обычная государственная программа — это не то, что нужно Диакойну.

Диакойн должен быть не строкой расходов, а новой мерой стоимости.

Не ведомственной сметой.

Не ещё одним национальным проектом.

Не очередной программой освоения месторождения.

Не бюджетной стройкой.

Не административным поручением с календарным планом.

Диакойн должен стать финансово-промышленной машиной нового типа: транснациональной, метарезервной, сверхиндустриальной и земно-космической.

Бюджетная логика для этого слишком узка.

У бюджета есть несколько фундаментальных ограничений.

Первое ограничение — политический цикл.

Бюджет живёт внутри годовых, трёхлетних, электоральных, ведомственных и макроэкономических циклов. Диакойн же требует горизонта десятилетий. Его нельзя постоянно пересобирать под текущие бюджетные приоритеты, ведомственные конфликты, изменения макропрогнозов и борьбу за расходы.

Диакойн должен иметь длинную финансовую волю.

Второе ограничение — расходная психология.

Бюджет мыслит проект как расход.

Даже если расход полезен, даже если он инвестиционный, даже если он стратегический, внутри бюджетной процедуры он всё равно проходит как статья затрат. Диакойн же должен мыслиться как механизм капитализации.

Это принципиально.

Диакойн — не расход на алмазы.

Не расход на геологию.

Не расход на институт.

Не расход на цифровую платформу.

Диакойн — это создание новой мировой меры стоимости и связанной с ней сверхиндустрии.

Такой проект нельзя психологически сжимать до расходов.

Третье ограничение — административная инерция.

Бюджетная машина сильна в контроле, но часто слаба в высокорисковой инновационной сборке. Она требует процедур, согласований, лимитов, отчётности, конкурсных рамок, ведомственных компетенций и формальных показателей. Для обычных задач это необходимо. Но Диакойн требует ещё и предпринимательской скорости, финансовой гибкости, международной инвестиционной архитектуры, промышленного риска, технологического эксперимента и метарезервной логики.

Чистый бюджет слишком тяжёл для такого старта.

Четвёртое ограничение — внешний сигнал.

Если Диакойн запускается только бюджетом, внешний мир может воспринять его как внутреннюю российскую программу. Тогда он будет выглядеть не как транснациональная резервная метавалюта, а как государственный сырьевой проект с финансовым оформлением.

Это снижает масштаб.

Диакойн должен с самого начала показывать, что он способен привлекать капитал не только как государственная инициатива, но и как проект будущей сверхэкономики. В него должны иметь возможность войти стратегические частные капиталы, институциональные инвесторы, суверенные фонды, корпорации и структуры дружественных стран.

Не как владельцы России.

Не как владельцы Попигая.

Не как покупатели Диакойна.

А как участники финансового запуска через особый инструмент — инновационные трежерис.

Пятое ограничение — опасность преждевременной бюджетной нагрузки.

Диакойн требует стартового рычага порядка 100 млрд долларов. Если пытаться сразу запустить эту сумму только бюджетом, проект может быть атакован как чрезмерно дорогой, рискованный, преждевременный или конкурирующий с социальными, оборонными, инфраструктурными и текущими государственными расходами.

Это неправильно стратегически.

Россия не должна на первом этапе брать на себя мгновенную прямую бюджетную нагрузку в 100 млрд долларов.

Россия должна сохранить Попигайское основание, создать правовую и стратегическую рамку, обеспечить контроль над ключевыми элементами, но сам стартовый рычаг должен быть собран через инновационные трежерис.

Именно так проект избегает ловушки: «или бюджет полностью финансирует Диакойн, или Диакойн не начинается».

Диакойн должен начинаться иначе.

Через проектную финансовую архитектуру.

Через капитал, принимающий высокий стартовый риск.

Через трёхтраншевую модель.

Через будущий механизм российского выкупа трежерис.

Через переход от внешнего стартового участия к стратегическому контролю России.

Бюджет не должен отсутствовать.

Но бюджет не должен быть единственным двигателем.

Бюджет должен быть рамкой, защитой, гарантийным контуром и стратегическим участником.

Инновационные трежерис должны быть стартовым финансовым рычагом.

Именно в этом состоит правильная архитектура.

Если запускать Диакойн только бюджетом, он будет восприниматься как расход государства.

Если запускать Диакойн через трежерис, он становится проектом капитализации будущей сверхэкономики.

Это разные миры.

Диакойн не должен просить у бюджета деньги как обычная отрасль.

Диакойн должен создать финансовый инструмент, который покажет: Попигайский метарезерв, суперотрасли и земно-космическая экономика способны привлечь капитал, обслужить его, выкупить его и превратить стартовые 100 млрд долларов в контур 1+ квадриллиона долларов будущей капитализации.

Формула раздела:

Диакойн нельзя запускать только бюджетом, потому что бюджет мыслит проект как расход, а Диакойн должен быть создан как механизм метарезервной капитализации и сверхиндустриального роста.

И ещё:

Бюджет должен защищать Диакойн, но запускать Диакойн должны инновационные трежерис.

2. Почему проект нельзя запускать только частным венчуром

Диакойн нельзя запускать только частным венчуром.

Это вторая важная граница.

Если бюджетная модель слишком административна, то чистая венчурная модель слишком частная, слишком рисковая, слишком долевая и слишком ориентированная на выход из капитала.

Диакойн — не стартап.

Диакойн — не приложение.

Не платформа для быстрой оценки рынка.

Не технологическая компания с понятной венчурной долей.

Не проект, который можно упаковать в обычную логику: seed, Series A, Series B, рост, IPO, продажа стратегу.

Диакойн имеет другой масштаб.

Он включает Попигайский метарезерв, геологию, сверхглубокое бурение, промышленную классификацию, научно-промышленный центр, абразивы, резцы, буровые системы, проходческие машины, геотермию, подземную инфраструктуру, алмазную микроэлектронику, ювелирную революцию, ДиаИИ, Глобальный Диакомплекс, трежерис, российский стратегический контроль и будущую земно-космическую экономику.

Обычный венчур не рассчитан на такую архитектуру.

У венчура есть сильные стороны.

Он умеет работать с риском.

Он умеет быстро принимать решения.

Он умеет финансировать идеи до полной доказанности.

Он умеет искать огромный апсайд.

Он умеет поддерживать команды, технологии, платформы, программные решения и новые рынки.

Но у чистого венчура есть ограничения, несовместимые с Диакойном.

Первое ограничение — долевая логика.

Венчур обычно хочет долю в компании, рост стоимости доли и выход через продажу или публичный рынок. Но Диакойн нельзя сводить к доле в одной компании. Диакойн должен стать метарезервной архитектурой, где есть корпорация «Диакойн», Попигайский научно-промышленный центр, трежерис, резервный контур, промышленная инфраструктура и стратегический контроль России.

Если дать венчурной логике слишком много власти, она начнёт тянуть проект в сторону частной капитализации.

А Диакойн должен быть шире частной капитализации.

Второе ограничение — желание контроля.

Крупный венчурный капитал, особенно на ранней стадии, часто стремится получить существенное влияние на стратегию, структуру, корпоративные решения, будущие раунды, права выхода, ликвидационные привилегии и долю в росте. Для обычного стартапа это нормально. Для Диакойна опасно.

Попигайское основание не может быть приватизировано венчуром.

Диакойн не может стать игрушкой частного капитала.

Глобальный Диакомплекс не может строиться как частный стартап с государственным сырьевым придатком.

Россия должна сохранить стратегический контроль.

Третье ограничение — горизонт возврата.

Венчур любит быстрый рост, пусть даже в горизонте нескольких лет. Диакойн требует длинного горизонта: геология, бурение 1–5 км, промышленная классификация, опытные коронки, композиты, проходческие машины, геотермия, ювелирная новая шкала, диакомпьютерная линия, международное позиционирование, институциональное оформление.

Это не тот проект, где достаточно быстро показать рост пользователей или выручки.

Здесь нужно строить новую сверхиндустрию.

Четвёртое ограничение — несовместимость с метарезервной функцией.

Венчур финансирует рост компании.

Диакойн создаёт меру стоимости.

Это разные объекты.

Компания может быть частью Диакойна. Но Диакойн не должен быть частью компании.

Инвестор может участвовать в финансовом запуске. Но он не должен покупать саму метавалютную основу проекта как венчурную долю.

Пятое ограничение — риск спекулятивного захвата.

Если Диакойн запускать как венчурную историю, вокруг него быстро возникнет логика «ранние инвесторы купили будущее слишком дёшево». Это может подорвать политическую и общественную легитимность проекта. Диакойн не должен выглядеть как схема обогащения ранних частных участников на будущем стратегическом активе России.

Именно поэтому нужен другой инструмент.

Не венчурная доля.

Не продажа Диакойна.

Не приватизация будущего метарезерва.

А инновационные трежерис.

Трежерис позволяют взять у капитала то, что нужно Диакойну: готовность финансировать ранний риск, ожидание высокой доходности, участие в будущем масштабе, дисциплину возврата, финансовую структуру.

Но трежерис не дают капиталу того, что Диакойн не должен отдавать: контроль над Попигаем, владение Диакойном как метавалютой, долю в суверенном метарезерве, право диктовать стратегию России.

Это тонкое различие.

Частный капитал должен быть участником запуска.

Но не хозяином Диакойна.

Инвестор должен получить доходность.

Но не присвоить историческую ренту России.

Капитал должен войти в проект.

Но проект должен сохранить стратегическую архитектуру.

Инновационные трежерис как раз позволяют это сделать.

Они дают инвестору понятный инструмент: вложить средства, получить доходность, иметь право на выкуп, участвовать в историческом проекте, быть связанным с инфраструктурной и метарезервной программой.

Но они не превращают инвестора в собственника Диакойна.

В этом и состоит их сила.

Диакойн нуждается в капитале.

Но Диакойн не должен продавать себя капиталу.

Он должен привлекать капитал через специально созданный инструмент, который подчиняет частный интерес стратегической архитектуре проекта.

Формула раздела:

Диакойн нельзя запускать только частным венчуром, потому что венчур хочет долю и выход, а Диакойн требует метарезерва, сверхиндустрии, долгого горизонта и стратегического контроля России.

И ещё:

Частный капитал должен войти в Диакойн не как владелец будущей меры стоимости, а как покупатель инновационных трежерис, финансирующих её запуск.

3. Почему проект нельзя запускать обычными облигациями

Диакойн нельзя запускать обычными облигациями.

На первый взгляд, облигационная модель может показаться естественной.

Есть крупный проект.

Нужно привлечь деньги.

Можно выпустить облигации.

Инвесторы покупают.

Проект получает капитал.

Эмитент платит купон.

Затем погашает долг.

Так устроены многие инфраструктурные, корпоративные и государственные финансовые механизмы.

Но Диакойн не является обычным инфраструктурным проектом.

И не является обычной корпорацией.

И не является обычной государственной программой.

И не является обычным заёмщиком.

Поэтому обычная облигация слишком узка для Диакойна.

Обычная облигация предполагает понятную долговую природу: есть эмитент, долг, купон, срок погашения, кредитный риск, юридические обязательства, рейтинг, ковенанты, обеспечение, рынок вторичного обращения.

Для многих задач этого достаточно.

Для Диакойна — нет.

Причин несколько.

Первая причина — слишком ранняя стадия.

На старте Диакойн ещё не имеет зрелых денежных потоков. Он имеет Попигайское основание, доктрину, модель, метарезервную гипотезу, необходимость бурения, научно-промышленной классификации, институциональной сборки и промышленного запуска. Обычная облигация плохо подходит для такого сочетания: высокий риск, огромный апсайд, отсутствие классического текущего денежного потока, стратегический объект и будущая сверхкапитализация.

Обычная облигация любит предсказуемость.

Диакойн на старте требует инструмента для управляемого стратегического риска.

Вторая причина — неправильная долговая психология.

Если Диакойн запустить обычными облигациями, его сразу начнут оценивать как долговую нагрузку эмитента. Возникнет вопрос: кто должен 100 млрд долларов? Государство? Корпорация? Специальная проектная структура? Каков рейтинг? Каково обеспечение? Где денежный поток? Что будет при задержке? Кто отвечает?

Эти вопросы неизбежны и законны для обычных облигаций.

Но они могут исказить проект.

Диакойн не должен быть представлен как обычный долг.

Он должен быть представлен как проектный финансово-промышленный инструмент запуска сверхэкономики.

Третья причина — недостаток участия в росте.

Обычная облигация даёт фиксированный купон. Но Диакойн имеет асимметричную природу: стартовый риск высок, потенциальная капитализация огромна. Инвестору в раннем транше нужно дать не просто обычный купон, а специальную доходность, связанную с риском и историческим участием. Поэтому первый транш может быть дорогим — 20 процентов годовых. Второй — 10 процентов. Третий — 5 процентов.

Это уже не обычная облигационная плоскость.

Это специальная трёхтраншевая архитектура риска.

Четвёртая причина — невозможность свести обеспечение к стандартному залогу.

Обычная облигация любит понятное обеспечение: активы, денежные потоки, гарантии, недвижимость, инфраструктура, государственная поддержка. Диакойн-трежерис должны быть связаны с иной архитектурой: Попигайским метарезервом, будущими промышленными активами, правом российского выкупа, инфраструктурой обслуживания, трежерис-контуром, ДиаИИ-учётом, стадиями развития и сверхиндустриальными активами.

Это не классический залог.

Это метарезервно-проектная обеспечительная логика.

Пятая причина — необходимость будущего российского выкупа.

Обычная облигация обычно погашается по заранее заданной долговой логике. В Диакойн-модели Россия должна получить возможность поэтапно выкупать трежерис, особенно дорогие ранние транши, возвращая стратегический контроль и обеспечивая инвесторам понятный выход.

Это не просто погашение долга.

Это механизм перехода от частного стартового капитала к российскому стратегическому контролю.

Шестая причина — символическая.

Слово «облигация» сразу помещает Диакойн в старую финансовую рамку. А Диакойн должен создать новую рамку. Если проект новой мировой меры стоимости запускается обычной долговой бумагой, возникает внутреннее несоответствие формы и содержания.

Новая метавалюта требует нового финансового инструмента.

Не потому, что нужно придумывать новое слово ради эффекта.

А потому, что обычные слова тянут за собой обычные конструкции.

Диакойн-трежерис должны быть особым инструментом именно потому, что они обслуживают особый объект: не государственный долг, не корпоративную задолженность, не токен, не венчурную долю, а финансовый запуск метарезервной сверхиндустрии.

Обычная облигация отвечает на вопрос:

кто должен деньги и когда вернёт?

Диакойн-трежерис должны отвечать на более сложный вопрос:

как стартовый капитал превращается в Попигайский аудит, промышленную инфраструктуру, суперотрасли, метарезервную капитализацию и будущий выкуп Россией?

Это другая логика.

Обычная облигация финансирует объект.

Инновационные трежерис запускают траекторию.

Обычная облигация фиксирует долг.

Инновационные трежерис фиксируют участие капитала в запуске новой сверхэкономики.

Обычная облигация обслуживает существующую финансовую систему.

Диакойн-трежерис должны запустить новую финансово-промышленную систему.

Формула раздела:

Диакойн нельзя запускать обычными облигациями, потому что обычная облигация превращает проект в долг, тогда как Диакойн-трежерис должны превратить стартовый капитал в метарезервную сверхиндустрию.

И ещё:

Обычная облигация финансирует объект; инновационные трежерис запускают историческую траекторию Диакойна.

4. Почему нужны особые инновационные трежерис

Диакойну нужны особые инновационные трежерис потому, что ни один старый финансовый инструмент не соответствует полному масштабу проекта.

Бюджет слишком административен.

Частный венчур слишком долевой.

Обычная облигация слишком долговая.

Криптотокен слишком спекулятивен.

Прямая продажа Диакойна слишком опасна для метавалютной архитектуры.

Классический проектный кредит слишком узок.

Государственный долг слишком политически чувствителен.

Корпоративная бумага слишком мала для земно-космического горизонта.

Диакойн требует инструмента нового типа.

Так появляются инновационные трежерис.

Их задача — собрать в одной форме несколько функций, которые обычно разделены.

Первая функция — стартовое финансирование.

Диакойн должен получить капитал для первых больших действий: правовая архитектура, финансовая модель, аудит Попигайского метарезерва, новая геологическая съёмка, бурение, ДиаИИ-контур, Попигайский научно-промышленный центр, промышленные пилоты, международное позиционирование.

Без капитала Диакойн останется текстом.

Трежерис превращают текст в действие.

Вторая функция — риск-градация.

Проект нельзя финансировать одной ставкой. Риск на первом миллиарде выше, чем на последующих этапах. Поэтому нужна трёхтраншевая модель:

1 млрд долларов под 20 процентов.

10 млрд долларов под 10 процентов.

89 млрд долларов под 5 процентов.

Это не произвольная лестница.

Это финансовое отражение снижения риска по мере доказательства проекта.

Первый миллиард покупает веру в возможность.

Второй транш покупает ускорение после первых доказательств.

Третий транш покупает участие в стратегическом строительстве уже оформляющейся системы.

Третья функция — защита России.

Россия не должна сразу брать прямой бюджетный долг в 100 млрд долларов. Она должна сохранить Попигайское основание, стратегический контроль и право выкупа. Трежерис позволяют привлечь внешний и частный капитал без продажи Диакойна и без немедленной полной бюджетной нагрузки.

Четвёртая функция — защита инвесторов.

Инвестор получает не абстрактное обещание, а структурированный инструмент: доходность, связь с проектными активами, прозрачную модель, этапность, возможность выкупа, участие в запуске крупнейшей потенциальной сверхэкономики.

Пятая функция — дисциплина проекта.

Трежерис заставляют Диакойн иметь финансовую модель, дорожную карту, этапы, отчётность, доказательные рубежи, управление рисками, систему обслуживания и механизм выкупа. Без трежерис проект может остаться слишком доктринальным. С трежерис он вынужден стать проектно управляемым.

Шестая функция — стратегическая легитимность.

Если крупные инвесторы покупают Диакойн-трежерис, они подтверждают, что проект воспринимается не только как внутренняя идея, но как инвестиционно значимая архитектура. Это усиливает международное позиционирование Диакойна.

Седьмая функция — переход к выкупу.

Трежерис с самого начала должны быть построены так, чтобы Россия могла поэтапно выкупать их, начиная с самых дорогих траншей. Это позволяет инвесторам выйти с доходностью, а России — постепенно возвращать полный стратегический контроль над Диакойн-индустрией.

Восьмая функция — связь с сверхиндустрией.

Средства трежерис должны идти не на финансовую имитацию, а на реальное строительство: геологию, бурение, классификацию, промышленность, инфраструктуру, диакомпьютерную линию, ювелирную платформу, ДиаИИ, Глобальный Диакомплекс.

Трежерис — это не деньги ради денег.

Это деньги ради запуска сверхиндустрии.

Именно поэтому они должны быть инновационными.

Инновационность здесь не в красивом названии.

Не в маркетинге.

Не в упаковке.

А в функции.

Диакойн-трежерис должны соединить долг, проектное финансирование, стратегический риск, метарезервную основу, инфраструктурные активы, право выкупа, промышленный мультипликатор и будущую квадриллионную капитализацию.

Обычный инструмент не выдерживает такого набора функций.

Нужен особый.

Диакойн-трежерис — это финансовый инструмент, созданный под объект, которого раньше не было.

Потому что раньше не было Диакойна.

Не было Попигайского метарезерва в такой рамке.

Не было алмазной резервной метавалюты земно-космического типа.

Не было проекта превращения астроблемы в мировую меру стоимости.

Значит, старый финансовый инструмент не может быть полностью адекватен.

Новая мера стоимости требует нового инструмента запуска.

Здесь возникает одна из главных формул тома:

Диакойн-трежерис — это не облигации старого мира, а финансовые мосты новой сверхэкономики.

Они должны быть понятны рынку, но не растворяться в старом рынке.

Они должны давать доходность, но не продавать стратегический контроль.

Они должны привлекать капитал, но не превращать Диакойн в частный стартап.

Они должны быть финансовыми, но вести к промышленности.

Они должны быть инвестиционными, но работать на метарезервную власть России.

Вот почему нужны именно они.

Формула раздела:

Инновационные трежерис нужны Диакойну потому, что проект требует инструмента, способного соединить стартовый риск, крупный капитал, Попигайский метарезерв, сверхиндустриальное строительство и будущий российский выкуп.

И ещё:

Диакойн-трежерис — это специальная финансовая форма для проекта, который не является ни обычным долгом, ни венчуром, ни токеном, ни бюджетной программой.

5. Трежерис как мост между капиталом и сверхиндустрией

Главная функция Диакойн-трежерис — быть мостом между капиталом и сверхиндустрией.

Капитал сам по себе не создаёт Диакойн.

Он может уйти в спекуляцию.

В недвижимость.

В фондовые рынки.

В долговые бумаги.

В сырьевые сделки.

В цифровые активы.

В краткосрочные стратегии.

В потребление.

В обслуживание старых экономических контуров.

Чтобы капитал стал историческим, его нужно включить в проект, который создаёт новую реальность.

Диакойн-трежерис должны сделать именно это.

Они должны взять капитал из старого мира и провести его в новую сверхиндустрию.

Это мост.

С одной стороны моста — инвестор.

У него есть деньги, риск-аппетит, ожидание доходности, желание участвовать в крупном проекте, потребность в понятной финансовой форме, страх перед неопределённостью и интерес к будущей капитализации.

С другой стороны моста — Диакойн-сверхиндустрия.

Попигайский метарезерв.

Бурение 1–5 км.

Минералогический аудит.

Промышленная классификация.

Абразивы.

Режущие инструменты.

Буровые системы.

Проходческие машины.

Подземная инфраструктура.

Геотермия.

Алмазная микроэлектроника.

Диакойн-ювелирность.

ДиаИИ.

Глобальный Диакомплекс.

Земно-космическая экономика.

Без моста эти два берега не соединяются.

Инвестор может не понять, как войти в проект.

Проект может не получить капитал.

Россия может не захотеть продавать стратегические активы.

Диакойн может остаться концепцией.

Трежерис решают эту проблему.

Они дают капиталу форму входа.

Но не форму захвата.

Они дают инвестору доходность.

Но не отдают ему Попигай.

Они дают проекту деньги.

Но не превращают Диакойн в венчурную долю.

Они дают России время.

Но не создают мгновенного полного бюджетного долга.

Они дают будущий выход.

Но через выкуп трежерис, а не через продажу Диакойна.

Именно поэтому трежерис являются мостом.

Мост должен выдержать нагрузку с обеих сторон.

Слишком слабый мост — капитал не пойдёт.

Слишком односторонний мост — инвестор захватит проект или государство задавит инвестора.

Слишком старый мост — проект будет понят как обычный долг.

Слишком спекулятивный мост — Диакойн будет дискредитирован.

Диакойн-трежерис должны быть построены точно.

Они должны иметь:

понятную структуру траншей;

понятную доходность;

понятное назначение средств;

понятную связь с этапами проекта;

понятную систему обслуживания;

понятную роль России;

понятный механизм выкупа;

понятную защиту инвестора;

понятную защиту стратегического контроля;

понятную связь с Попигайским метарезервом;

понятную промышленную дорожную карту.

Только тогда мост будет настоящим.

В этой логике первый том Диакойна дал формулу.

Второй том дал историческую драму.

Третий том дал материальное основание.

Четвёртый том должен дать мост запуска.

Без четвёртого тома Диакойн будет выглядеть как великая идея, не имеющая финансовой машины.

С четвёртым томом появляется ответ:

как перейти от Попигая к деньгам?

как перейти от денег к бурению?

как перейти от бурения к метарезерву?

как перейти от метарезерва к суперотраслям?

как перейти от суперотраслей к 1+ квадриллиону?

как перейти от частного капитала к российскому стратегическому контролю?

Ответ:

через инновационные трежерис.

Трежерис делают капитал историческим участником Диакойна.

Это важная формула.

Инвестор покупает не просто доходность.

Он покупает участие в запуске новой меры стоимости.

Но это участие не должно быть романтическим. Оно должно быть финансово структурированным. Инвестор получает доход, Россия получает стартовый рычаг, Диакойн получает промышленный запуск, Попигай получает новую программу изучения, будущая сверхэкономика получает первые институты.

Так капитал становится не спекуляцией, а началом строительства.

Сверхиндустрия получает не бюджетную подачу, а финансовый двигатель.

Диакойн получает не только доктрину, но и механизм движения.

Формула раздела:

Диакойн-трежерис — это мост, по которому капитал старого мира переходит в строительство новой Попигайско-Диакойнской сверхиндустрии.

И ещё:

Трежерис нужны не для того, чтобы профинансировать расходы, а для того, чтобы превратить капитал в бурение, минералогию, машины, тоннели, геотермию, диакомпьютеры, ДиаИИ и новую мировую меру стоимости.

Заключение главы 1. Почему Диакойну нужны инновационные трежерис

Диакойну нужны инновационные трежерис потому, что ни один старый финансовый механизм не способен адекватно запустить проект такого масштаба.

Бюджет необходим, но недостаточен. Он может защищать, поддерживать и участвовать, но если Диакойн запускать только бюджетом, проект будет сжат до расходной государственной программы.

Частный венчур полезен своей готовностью к риску, но опасен своей долевой логикой. Если Диакойн запускать только венчуром, он может быть снижен до частного стартапа и утратить стратегическую природу.

Обычные облигации понятны рынку, но слишком долговые и слишком узкие. Если Диакойн запускать обычными облигациями, он будет воспринят как обычный долг, а не как механизм метарезервной сверхиндустрии.

Поэтому нужны особые инновационные трежерис.

Они должны соединить то, что в старой финансовой системе обычно разделено: стартовый риск, крупный капитал, проектное финансирование, будущий российский выкуп, Попигайский метарезерв, промышленную дорожную карту и перспективу квадриллионной капитализации.

Главная формула главы:

Диакойн нельзя запускать только бюджетом, венчуром или обычными облигациями; его нужно запускать инновационными трежерис — специальным финансовым инструментом для специальной метарезервной сверхиндустрии.

И ещё:

Инновационные трежерис — это мост между капиталом и сверхиндустрией: от денег инвестора к Попигайскому бурению, от Попигайского бурения к метарезерву, от метарезерва к суперотраслям, от суперотраслей к Диакойн-сверхэкономике.

Итоговая формула:

Диакойн нельзя просто объявить. Его нужно финансово запустить. А финансовый запуск Диакойна начинается с инновационных трежерис — инструмента, который превращает стартовый капитал в историческое строительство новой мировой меры стоимости.

*******

Глава 2. Что такое Диакойн-трежерис

1. Не государственный долг в обычном смысле — 2. Не корпоративная облигация — 3. Не токен — 4. Не венчурная доля — 5. Проектный инструмент формирования Диакойн-индустрии

1. Не государственный долг в обычном смысле

Диакойн-трежерис не являются государственным долгом в обычном смысле.

Это нужно зафиксировать сразу.

Если назвать их государственным долгом, проект будет понят неправильно. Его начнут оценивать в старой логике: государство занимает деньги, обязуется вернуть, увеличивает долговую нагрузку, платит проценты, несёт бюджетный риск, ухудшает показатели заимствований, конкурирует с другими расходами и берёт на себя прямую финансовую ответственность за весь проект с первого дня.

Но Диакойн-трежерис должны работать иначе.

Они должны быть не обычным долгом государства, а специальным проектным инструментом запуска Диакойн-индустрии.

Россия в этой модели не должна в первый день брать на себя прямой долг в 100 млрд долларов.

Это принципиально.

Если Россия сразу превращает 100 млрд долларов в обычный государственный долг, то Диакойн оказывается внутри старой бюджетно-долговой логики. Тогда его будут сравнивать с другими расходами, с социальными обязательствами, с инфраструктурными программами, с оборонными задачами, с региональными бюджетами, с макроэкономической стабильностью, с текущими долговыми лимитами.

И это сразу уменьшает проект.

Диакойн должен быть не бюджетным обременением, а финансовым механизмом создания новой сверхэкономики.

Государство здесь играет иную роль.

Россия сохраняет Попигайское основание.

Россия создаёт стратегическую рамку.

Россия определяет правовой режим.

Россия обеспечивает недропользовательский и инфраструктурный контур.

Россия участвует в создании институтов.

Россия получает право будущего выкупа трежерис.

Россия постепенно закрепляет стратегический контроль над Диакойн-индустрией.

Россия становится главным бенефициаром будущих сверхдоходов.

Но всё это не равно обычному государственному займу на старте.

Диакойн-трежерис должны быть устроены так, чтобы государство не продавало Диакойн, не продавало Попигай, не отдавало контроль над метарезервом и не превращало весь проект в прямую долговую нагрузку с первого дня.

Это сложнее, чем обычный долг.

Но именно поэтому и нужен специальный инструмент.

Обычный государственный долг отвечает на простой вопрос:

сколько государство заняло и когда вернёт?

Диакойн-трежерис отвечают на другой вопрос:

как привлечённый капитал запускает Попигайский аудит, промышленную классификацию, суперотрасли, Диакойн-инфраструктуру и будущую систему российского выкупа?

Это принципиально разные вопросы.

Государственный долг старого типа обслуживает расходы.

Диакойн-трежерис должны запускать капитализацию.

Государственный долг привязан к платёжеспособности бюджета.

Диакойн-трежерис должны быть связаны с проектной архитектурой, этапами развития, будущими активами, правом выкупа, резервным контуром и промышленным ростом.

Государственный долг увеличивает обязательства государства.

Диакойн-трежерис должны дать России время и рычаг, не заставляя её в первый же момент оплачивать весь стартовый капитал из бюджета.

Но нельзя впадать и в другую крайность.

Диакойн-трежерис не должны быть фикцией, за которой государство вообще ни при чём. Это тоже неправильно.

Если Россия не связана с проектом, Диакойн теряет стратегическую опору.

Если Россия не защищает Попигайское основание, проект становится сомнительным.

Если Россия не имеет права выкупа, частный капитал может попытаться закрепить чрезмерное влияние.

Если Россия не создаёт правовую рамку, инвестор не получает достаточного доверия.

Поэтому Диакойн-трежерис должны быть связаны с государством, но не тождественны обычному государственному долгу.

Это особая конструкция.

Россия — стратегический держатель основания.

Трежерис — инструмент стартового финансирования.

Инвесторы — участники запуска.

Попигай — материальный метарезерв.

Диакойн — будущая метавалюта.

Диакойн-индустрия — объект формирования.

Право выкупа — механизм перехода к российскому стратегическому контролю.

Эта схема отличается от обычного государственного займа.

Именно поэтому нужно заранее защитить терминологию.

Если сказать «государственные облигации Диакойна», смысл исказится.

Если сказать «госдолг под Попигай», смысл исказится ещё сильнее.

Правильнее говорить:

инновационные Диакойн-трежерис — специальный проектный финансово-промышленный инструмент, связанный со стратегической рамкой России, но не являющийся государственным долгом в обычном смысле.

Это даёт несколько преимуществ.

Первое — не создаётся мгновенная полная долговая нагрузка на бюджет.

Второе — сохраняется возможность привлечь капитал раньше, чем государство будет готово финансировать всё напрямую.

Третье — инвесторы получают понятный инструмент участия.

Четвёртое — Россия получает возможность будущего выкупа.

Пятое — Попигайское основание остаётся под стратегическим контролем.

Шестое — Диакойн не превращается в обычный заёмный проект.

Седьмое — финансовая архитектура соответствует масштабу новой сверхэкономики.

Формула раздела:

Диакойн-трежерис не являются государственным долгом в обычном смысле, потому что их задача — не нагрузить бюджет, а привлечь стартовый капитал для формирования Диакойн-индустрии с последующим переходом к российскому стратегическому контролю.

И ещё:

Россия должна быть стратегическим держателем основания Диакойна, но не обязана превращать весь стартовый рычаг в прямой государственный долг с первого дня.

2. Не корпоративная облигация

Диакойн-трежерис не являются корпоративной облигацией.

И это также нужно жёстко отделить.

Корпоративная облигация — это долговой инструмент компании. Компания занимает деньги у инвесторов, обязуется платить купон и вернуть номинал. Инвестор оценивает бизнес компании, её активы, денежные потоки, кредитное качество, риск дефолта, рыночную позицию, залоги, ковенанты и перспективы.

Для обычного бизнеса такая модель понятна.

Но Диакойн — не обычный бизнес.

Даже будущая корпорация «Диакойн» не должна исчерпывать смысл Диакойна.

Корпорация может быть оператором.

Институтом.

Промышленным ядром.

Финансово-технологической платформой.

Организационным субъектом Глобального Диакомплекса.

Но Диакойн шире корпорации.

Диакойн включает Попигайский метарезерв, формулу алмазной меры стоимости, трежерис, суперотрасли, ДиаИИ, инфраструктурный контур, ювелирную новую шкалу, геотермию, подземную индустрию, алмазную микроэлектронику и земно-космический горизонт.

Обычная корпоративная облигация слишком мала для такого объекта.

Если Диакойн-трежерис будут поняты как корпоративные облигации, возникнет несколько искажений.

Первое искажение — проект будет сведен к кредитоспособности одной компании.

Инвестор спросит: каковы текущие денежные потоки компании? Какова EBITDA? Какова долговая нагрузка? Какой залог? Какой рейтинг? Каковы уже заключённые контракты? Когда будет погашение?

Эти вопросы уместны для зрелой корпорации.

Но Диакойн на старте — это не только компания. Это создание новой отраслевой системы.

Второе искажение — Попигайский метарезерв будет восприниматься как корпоративный актив.

Это опасно.

Попигай не должен быть превращён в обычный корпоративный залог. Он является стратегическим основанием России и метарезервным ядром Диакойна. Он может быть связан с проектной финансовой архитектурой, но не должен быть приватизирован логикой корпоративного долга.

Третье искажение — трежерис будут ограничены балансом эмитента.

Корпоративная облигация обычно смотрит на баланс компании. Диакойн-трежерис должны смотреть на более широкую систему: Попигайский метарезерв, государственную стратегическую рамку, будущую промышленную инфраструктуру, этапы капитализации, право российского выкупа, Глобальный Диакомплекс.

Четвёртое искажение — инструмент потеряет исторический масштаб.

Корпоративная облигация финансирует бизнес.

Диакойн-трежерис запускают сверхиндустрию.

Это разный масштаб ответственности.

Пятое искажение — инвестор будет ждать обычного корпоративного риска и обычной корпоративной доходности.

Но Диакойн-трежерис имеют трёхтраншевую модель:

1 млрд долларов под 20 процентов.

10 млрд долларов под 10 процентов.

89 млрд долларов под 5 процентов.

Эта модель отражает не обычный корпоративный долг, а ступенчатое снижение проектного риска по мере доказательства Попигайского метарезерва и формирования Диакойн-индустрии.

Шестое искажение — корпорация станет выше проекта.

А должно быть наоборот.

Проект Диакойн выше корпорации «Диакойн».

Корпорация создаётся для проекта.

Трежерис создаются для запуска проекта.

Попигайское основание принадлежит стратегической рамке России.

Диакойн как метавалюта не является обычным корпоративным продуктом.

Глобальный Диакомплекс не должен быть просто балансом одной компании.

Поэтому Диакойн-трежерис не могут быть простой корпоративной облигацией.

Они могут иметь некоторые понятные инвестору черты долгового инструмента: доходность, срок, транши, выкуп, обслуживание, права держателей, раскрытие информации, финансовую дисциплину.

Но их природа шире.

Они должны быть проектными.

Метарезервными.

Инфраструктурными.

Переходными.

Связанными с будущим выкупом.

Связанными с российским стратегическим контролем.

Связанными с формированием целой Диакойн-индустрии.

Если обычная корпоративная облигация говорит:

«Компания берёт деньги на развитие бизнеса»,

то Диакойн-трежерис говорят:

«Капитал входит в запуск новой финансово-промышленной архитектуры, где корпорация является оператором, но не конечным смыслом проекта».

Это принципиально.

В будущем у корпорации «Диакойн» могут быть собственные финансовые инструменты. Возможно, она сможет выпускать обычные корпоративные облигации под конкретные заводы, инфраструктуру, контракты, поставки или промышленные активы. Но это уже вторичный уровень.

Стартовые Диакойн-трежерис — другой инструмент.

Они предназначены не для финансирования одного корпоративного баланса, а для учреждения всей Диакойн-системы.

Формула раздела:

Диакойн-трежерис не являются корпоративной облигацией, потому что финансируют не обычную компанию, а формирование метарезервной, промышленной и финансовой архитектуры Диакойна.

И ещё:

Корпорация «Диакойн» может стать оператором проекта, но Диакойн-трежерис должны запускать не баланс корпорации, а всю Попигайско-Диакойнскую сверхиндустрию.

3. Не токен

Диакойн-трежерис не являются токеном.

Это особенно важно.

Потому что при словах «Диакойн», «метавалюта», «цифровая единица», «новая мера стоимости», «финансовый запуск» многие могут автоматически попытаться засунуть проект в привычную рамку криптотокена.

Это было бы грубейшим упрощением.

Диакойн — не криптовалютная монетка в старом смысле.

Диакойн-трежерис — тем более не токен.

Токен обычно мыслится как цифровая единица, которая может представлять доступ, право, долю, полезность, голос, актив, спекулятивную позицию, внутреннюю валюту платформы или претензию на будущий рост. Вокруг токена часто возникает динамика эмиссии, листинга, покупки, продажи, биржевой волатильности, спекуляции, ранних держателей, маркетинга, хайпа и ожидания роста цены.

Диакойн не должен начинаться с такой логики.

Если Диакойн-трежерис будут поняты как токены, проект будет немедленно искажен.

Первое искажение — спекулятивность.

Токеновая модель почти неизбежно притягивает спекулянтов. Они будут спрашивать не о Попигайском метарезерве, не о бурении 1–5 км, не о суперотраслях, не о российском выкупе, а о том, когда токен выйдет на биржу, сколько иксов даст, можно ли купить раньше, можно ли быстро продать, кто маркетмейкер, где ликвидность.

Диакойн не должен начинаться с «иксов».

Он должен начинаться с метарезерва и сверхиндустрии.

Второе искажение — смешение Диакойна и трежерис.

Диакойн как будущая метавалюта и Диакойн-трежерис как инструмент запуска — разные вещи.

Диакойн — это будущая мера стоимости.

Трежерис — это финансовый инструмент, который помогает эту систему запустить.

Если превратить трежерис в токен, возникнет соблазн купить «кусочек будущего Диакойна». Это разрушает ключевое различие.

Инвестор покупает не Диакойн.

Инвестор покупает трежерис.

Россия не выкупает Диакойн.

Россия выкупает трежерис.

Это одна из центральных формул четвёртого тома.

Третье искажение — подмена метарезервной логики цифровой оболочкой.

Диакойн должен быть связан с Попигайским метарезервом, алмазной формулой, промышленными активами, трежерис, суперотраслями, ДиаИИ и Глобальным Диакомплексом. Если же его сразу представить как токен, цифровая форма начнёт вытеснять материальную основу.

Это опасно.

Диакойн не должен быть цифровой оболочкой без тела.

Его тело — Попигай, алмазный метарезерв, сверхтвёрдая индустрия, бурение, тоннели, геотермия, диакомпьютеры.

Четвёртое искажение — регуляторный риск.

Токеновая модель сразу попадает в сложные и часто конфликтные режимы регулирования: ценные бумаги, криптоактивы, цифровые финансовые активы, биржевые ограничения, трансграничные запреты, санкционные фильтры, AML/KYC, юрисдикционные риски, запреты для институциональных инвесторов.

Диакойн-трежерис должны быть понятны серьёзному капиталу.

Им нужна не криптоспекулятивная оболочка, а строгая проектная финансовая форма.

Пятое искажение — потеря институционального достоинства.

Диакойн претендует на роль транснациональной резервной метавалюты. Он не должен выглядеть как очередной криптопроект с красивой легендой и сырьевым нарративом. Ему нужна серьёзность: правовая архитектура, финансовая модель, трёхтраншевая система, связь с Попигаем, промышленная дорожная карта, российский выкуп, защита инвесторов, защита России.

Токеновая культура слишком часто ассоциируется с шумом.

Диакойн требует тяжёлой институциональной тишины.

Это не значит, что в Диакойн-системе не будет цифрового учёта.

Будет.

Нужен ДиаИИ.

Нужен цифровой кадастр Попигайского метарезерва.

Нужны цифровые сертификаты.

Нужны реестры трежерис.

Нужны системы прозрачности.

Нужны защищённые финансово-технологические платформы.

Нужны цифровые следы траншей, прав, выкупа, обслуживания, активов, резервных классов и промышленных этапов.

Но цифровой реестр не равен токеновой спекуляции.

Цифровая инфраструктура нужна.

Токеновая подмена не нужна.

Можно сказать так:

Диакойн-трежерис могут иметь цифровую форму учёта, но не должны иметь токеновую природу спекулятивного криптоактива.

Это важное различие.

Трежерис должны быть инструментом серьёзного капитала, а не фишкой на бирже цифровых ожиданий.

Они должны финансировать бурение, аудит, промышленную классификацию, научно-промышленный центр, суперотрасли и ДиаИИ.

Они не должны превращаться в мем, хайп, памп, ранний листинг или игру в быстрый рост.

Диакойн-трежерис должны быть тяжёлыми.

Проектными.

Институциональными.

Стратегическими.

Именно поэтому они не токены.

Формула раздела:

Диакойн-трежерис не являются токеном, потому что инвестор покупает не цифровую спекулятивную единицу и не часть будущего Диакойна, а проектный инструмент финансового запуска Попигайско-Диакойнской сверхиндустрии.

И ещё:

Диакойн может использовать цифровую инфраструктуру, но не должен быть снижен до криптотокена; его основание — не код, а Попигайский метарезерв и сверхиндустрия.

4. Не венчурная доля

Диакойн-трежерис не являются венчурной долей.

Это четвёртое необходимое разграничение.

Венчурная доля означает участие в капитале компании. Инвестор вкладывает деньги, получает долю, рассчитывает на рост стоимости компании, будущие раунды, продажу, IPO, выкуп или иной выход. Он принимает риск, но получает право на часть будущей стоимости бизнеса.

Для стартапов это нормальная модель.

Для Диакойна — нет.

Диакойн нельзя делить как стартап.

Нельзя сказать: ранние инвесторы получат такую-то долю будущей Диакойн-системы, а Россия потом будет догонять их через выкуп или размывание.

Это было бы стратегически неправильно.

Диакойн не является частным стартапом.

Диакойн — это проект новой мировой меры стоимости, основанный на Попигайском метарезерве, сверхиндустрии и стратегической роли России.

Венчурная доля искажает этот проект сразу по нескольким направлениям.

Первое искажение — право собственности.

Если инвестор получает долю, возникает вопрос: долю в чём?

В корпорации «Диакойн»?

В инфраструктуре?

В будущих доходах?

В эмиссионной архитектуре?

В Попигайском метарезерве?

В Глобальном Диакомплексе?

В ДиаИИ?

В суперотраслях?

Каждый из этих вариантов создаёт серьёзные риски.

Попигай нельзя раздавать долями.

Метарезерв нельзя превращать в венчурный капитал.

Диакойн как мера стоимости не должен иметь частных ранних владельцев.

Глобальный Диакомплекс не должен рождаться как частная венчурная ставка с претензией на историческую ренту.

Второе искажение — контроль.

Венчурный инвестор с крупной долей стремится влиять на стратегию. Это нормально для бизнеса. Но Диакойн должен сохранять российский стратегический контроль. Частный капитал может участвовать в запуске, но не должен определять судьбу метарезервной системы.

Третье искажение — конфликт с будущим выкупом.

В модели Диакойн-трежерис Россия выкупает трежерис.

Это понятно.

Инвестор получает доходность и выход.

Россия возвращает контроль.

Если же инвестор получает венчурную долю, выкуп становится сложнее, дороже, конфликтнее и политически опаснее. Инвестор будет оценивать не долг, а долю в будущей сверхкапитализации. Тогда ранние участники могут потребовать слишком большую цену за выход.

Это может превратить Диакойн в заложника ранних долевых инвесторов.

Четвёртое искажение — общественная легитимность.

Проект такого масштаба не должен выглядеть как схема, где частные инвесторы заранее купили доли в будущем алмазно-метарезервном механизме России. Это вызовет сопротивление, недоверие, политические атаки и обвинения в приватизации будущей сверхэкономики.

Трежерис гораздо чище.

Инвестор финансирует запуск.

Получает доход.

Затем может быть выкуплен.

Но он не становится совладельцем исторической меры стоимости.

Пятое искажение — слишком узкая логика выхода.

Венчурная доля обычно ждёт события ликвидности: продажа, IPO, крупный раунд, стратегический выкуп. Диакойн должен иметь иной механизм: поэтапный выкуп трежерис, особенно дорогих ранних траншей, по мере укрепления проекта и роста российского контроля.

Это не венчурный exit.

Это стратегическое возвращение инструмента запуска в российский контур.

Шестое искажение — подмена доходности участием в ренте.

Инвестору нужно платить за риск.

Да, первый миллиард может быть дорогим — 20 процентов годовых. Второй транш — 10 процентов. Третий — 5 процентов. Это честная компенсация за риск и этапность.

Но инвестор не должен получать вечную долю в будущей квадриллионной капитализации.

Иначе стартовый капитал начнёт претендовать на историческую ренту.

Диакойн-трежерис решают эту проблему.

Они дают инвестору доходность, но не вечное владение.

Дают участие, но не контроль.

Дают право на выкуп, но не право на присвоение будущей меры стоимости.

Дают статус исторического участника, но не статус хозяина.

Именно это нужно Диакойну.

При этом венчурный капитал всё же может быть полезен.

Но не через долю в Диакойне.

Он может участвовать через покупку дорогих ранних трежерис.

Через финансирование отдельных технологических подрядчиков.

Через создание компаний, работающих в периферийных или прикладных контурах Диакойн-индустрии.

Через инвестиции в конкретные стартапы внутри экосистемы: буровые технологии, алмазные композиты, ДиаИИ-модули, ювелирные платформы, алмазную электронику, роботизированную добычу.

Но это уже частные компании внутри экосистемы.

А не доля в Диакойне как метарезервной архитектуре.

Нужно различать:

венчур внутри Диакойн-экосистемы — возможен;

венчурная доля в самом Диакойне — недопустима.

Это важная формула.

Диакойн может породить множество стартапов.

Но сам Диакойн не должен быть стартапом.

Он должен быть метарезервной сверхсистемой.

Формула раздела:

Диакойн-трежерис не являются венчурной долей, потому что инвестор не покупает часть Диакойна, Попигая или будущей меры стоимости, а финансирует запуск проекта с доходностью и возможностью последующего российского выкупа.

И ещё:

Венчур может работать внутри Диакойн-экосистемы, но сам Диакойн не должен быть превращён в венчурный стартап.

5. Проектный инструмент формирования Диакойн-индустрии

Теперь можно дать положительное определение.

Диакойн-трежерис — это проектный инструмент формирования Диакойн-индустрии.

Не государственный долг в обычном смысле.

Не корпоративная облигация.

Не токен.

Не венчурная доля.

А особый финансово-промышленный инструмент, созданный для запуска системы, которой раньше не существовало.

Диакойн-трежерис должны финансировать не абстрактную идею, а конкретные этапы формирования Диакойн-индустрии.

Именно слово формирования здесь ключевое.

Диакойн-индустрия ещё должна быть создана.

Её нельзя купить готовой.

Её нельзя просто учредить указом.

Её нельзя импортировать.

Её нельзя собрать из уже существующих отраслей без новой архитектуры.

Она должна быть сформирована.

Из Попигайского метарезерва.

Из новой геологической программы.

Из сверхглубокого бурения.

Из минералогического аудита.

Из промышленной классификации.

Из абразивов нового поколения.

Из режущих систем.

Из буровых коронок.

Из сверхтвёрдых композитов.

Из проходческих машин.

Из подземной инфраструктуры.

Из геотермальной энергетики.

Из алмазной микроэлектроники.

Из Диакойн-ювелирности.

Из ДиаИИ.

Из Глобального Диакомплекса.

Из финансовой архитектуры.

Из российского стратегического контроля.

Диакойн-трежерис должны быть инструментом, который переводит капитал именно в эти элементы.

Поэтому они должны иметь строгую проектную привязку.

Первый транш должен финансировать не всё подряд, а первичный запуск: концептуальную, правовую, финансовую, геологическую и институциональную сборку.